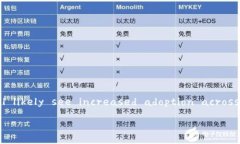

引言:区块链技术的双刃剑 区块链技术在近十年内飞速发展,凭借其去中心化、透明和安全的特点,逐渐渗透到各个...

在现代社会中,借钱变得越来越普遍,很多人会选择使用各种金融工具来满足临时的资金需求。OP钱包与美团作为国内知名的移动支付及金融工具,提供了便捷的借款服务。借款的利息、额度、还款方式等因素是用户选择平台的重要考虑,而其中借款利息的高低无疑是最受关注的部分之一。本文将深入分析OP钱包和美团的借款利息,帮助用户作出更明智的选择。

OP钱包是一款集支付、转账、理财等功能于一体的数字钱包,并逐步推出了个人借款服务。OP钱包的借款利息设置相对较为灵活,主要根据用户的信用评估、借款额度和借款期限等因素进行调整。

一般来说,OP钱包借款的利息会按照日利率计算。多数情况下,日利率范围在0.02%-0.05%之间,具体利率会因用户的信用级别而有所不同。实际年化利率大约在7.3%-18.25%之间,具体利率依赖于借款人信用情况、借款金额等因素。

除了利率,OP钱包还会根据借款金额收取服务费。服务费用通常在借款金额的1%-3%之间,具体数字取决于用户的借款记录和信用等级。这相对其他平台可能会显得略高,用户在借款时需仔细阅读相关条款,明确所有费用。

美团是国内最大的生活服务平台之一,其金融服务也逐渐壮大,美团借款成为用户获取资金的一种新选择。美团借款的利率同样影响较大,主要依赖用户的信用及借款情况。

美团借款的利率相对较为灵活,借款的年化利息大多在8%-15%之间,同样也会根据用户的信用评分、借款金额及期限等因素而有所不同。美团借款的日利率大约在0.03%-0.07%之间,属行业中等水平,具体利率在申请时会有明确说明。

此外,美团也会根据借款交易收取一定的服务费用,通常为借款金额的1%-3%。这意味着在计算还款金额时,用户需要考虑到借款的本金、利息以及服务费一并核算。

通过对比可以发现,OP钱包与美团的借款利息在整体上并无过于明显的差异,都在同一范围内。然而,实际上选择哪一款进行借款,除了利息之外,还需考虑多个方面。

首先,从借款的额度来看,OP钱包通常提供的借款额度较高,适合需要大额借款的用户。而美团借款在额度方面相对灵活,适合小额借款的用户。

其次在申请流程方面,OP钱包的借款审核相对快速,通常在申请完成后几个小时内便能够得到结果。而美团的借款审核相对时间稍长,但流程简单且透明。

最后,各平台的用户服务也是选择的重要依据。如果在使用过程中遇到问题,良好的用户服务能有效减轻用户的焦虑感。因此,用户在选择平台借款时,不仅要关心利息,还需关注平台的整体性能和服务质量。

在借款过程中,用户需要特别注意以下几点:首先是认真阅读借款协议,明确借款的利息、手续费以及还款方式。其次是评估自己的还款能力,确保在借款后能够按时还款,避免逾期产生的不必要费用。最后,保持良好的信用记录,多了解各大借款平台的利率与政策,选择最合适自己需求的平台。

关于OP钱包和美团的借款利息,虽然在具体的比例上差别不大,但从用户的体验上会有很大差异。用户在选择时应该结合自身的信用情况以及借款需求。一方面,信用等级高的用户在两个平台都能享受到较低的利息,另一方面,若信用较差,可能需要支付更高的利息。总之,最重要的还是要根据自身需求,选择最适合的借款平台。

未按时还款是借款中时常遇到的问题,这会直接影响到借款人的信用记录。以OP钱包和美团为例,两者都将逾期情况记录在借款人的信用档案中,严重的可能导致后续无法借款或者贷款利率上升。此外,逾期还可能产生额外的罚息, финансовых 恶性循环问题。因此,及时还款至关重要,用户在借款时一定要评估自己是否真的有能力按时还款。

借款流程的简便程度会根据用户的实际情况而有所不同。总体而言,OP钱包的借款流程相对较快,且审核时间尤为短暂;美团的借款流程虽然可能稍长,但体验过程中的透明性与易用性受到用户好评。因此,在借款时,用户需要根据个人的使用习惯来决定哪个平台更对自己口味。

如果用户有过不良信用记录,在申请贷款时可能会面临更高的利率甚至无法通过审查。这时用户可以尝试向有相关金融服务的机构进行咨询,这些机构可能会提供不同的解决方案,这种情况下推荐用户通过小额贷款或寻找需要更低信用评级的借款渠道,然后根据自身的情况选择合适的方案。

除了OP钱包和美团,市场上还有许多其它的借款平台,如支付宝、京东金融、微粒贷等。每个平台的借款条件、利率、额度均存在一定差异。因此在选择时,可以逐一考量多种平台的借款政策,以便于做出买法决策,确保其利息和条款符合自己的需求。

总之,OP钱包与美团各有优劣,最适合的选择还要根据个人具体财务状况、借款需求及个人偏好而定。希望用户能在借款的过程中,做出明智的决策,避免不必要的经济负担。

引言:区块链技术的双刃剑 区块链技术在近十年内飞速发展,凭借其去中心化、透明和安全的特点,逐渐渗透到各个...

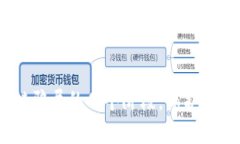

随着数字货币的迅猛发展,比特币作为其中最具代表性的一种,吸引了越来越多的用户参与。比特币钱包作为存储和...

引言 在数字货币的浪潮中,以太坊钱包与OKB交易的结合引起了大量用户的关注。以太坊作为一个去中心化的智能合约...

区块链是一项革命性技术,近年来广泛关注频繁出现在各种讨论中。人们对其产生的热情,尤其是在金融、供应链管...